Ảnh minh họa. Nguồn: Internet.

Xây dựng Nghị định thay thế Nghi định 20/2017/NĐ-CP với việc bổ sung những nội dung cần thiết, luật hoá một số nguyên tắc cơ bản nhằm tăng cường quản lý thuế với doanh nghiệp có giao dịch liên kết, Nghị định được cộng đồng đánh giá rất cao, kỳ vọng tạo hành lang pháp lý vững chắc cho công tác “chống chuyển giá”. Bộ Tài chính trình Chính phủ cho phép áp dụng quy định ngay trong kỳ tính thuế năm 2019.

Tăng cường hành lang pháp lý

Chuyển giá không phải là vấn đề mới nhưng là vấn đề phức tạp nhất trong lĩnh vực thuế. Hiện nay, trên thế giới chưa có một nước nào có thể ngăn chặn tuyệt đối chuyển giá mà chỉ có thể hạn chế vấn đề này. Do vậy, Việt Nam cần xem việc ứng phó với chuyển giá là một cuộc đấu tranh lâu dài, bền bỉ trên cơ sở pháp lý và bằng chứng thuyết phục; việc xây dựng một lộ trình thích hợp để thực hiện quản lý nhà nước về chuyển giá là rất cần thiết, bảo đảm hài hòa, cân đối lợi ích quốc gia, lợi ích doanh nghiệp.

Trong quá trình xây dựng Nghị định sửa đổi Nghị định số 20/2017/NĐ-CP, Bộ Tài chính nhận thấy rằng việc sửa đổi khoản 3 Điều 8 Nghị định này mới chỉ khắc phục được một số khó khăn, bất cập nhất định, trong khi đó, trên thực tế cũng còn một số quy định khác cũng cần phải được bổ sung.

Trong quá trình xây dựng Nghị định sửa đổi Nghị định số 20/2017/NĐ-CP, Bộ Tài chính nhận thấy rằng việc sửa đổi khoản 3 Điều 8 Nghị định này mới chỉ khắc phục được một số khó khăn, bất cập nhất định, trong khi đó, trên thực tế cũng còn một số quy định khác cũng cần phải được bổ sung.

Cụ thể, đối với nguyên tắc quản lý thuế áp dụng đối với doanh nghiệp (DN) có quan hệ liên kết, Bộ Tài chính cho rằng cần tiếp tục được bổ sung hướng dẫn tại Nghị định để làm rõ nội hàm của các nguyên tắc quản lý đối với DN có quan hệ liên kết và giao dịch liên kết phù hợp thông lệ quốc tế, phù hợp với thực tiễn Việt Nam và các Điều ước quốc tế mà Việt Nam đã ký kết với các quốc gia, vùng lãnh thổ và Diễn đàn hợp tác đa phương về thuế để chống xói mòn nguồn thu.

Bên cạnh đó, đối với Hồ sơ xác định giá giao dịch liên kết và quy định về trao đổi thông tin đối với báo cáo lợi nhuận liên quốc gia giữa cơ quan thuế Việt Nam và cơ quan thuế nước ngoài phục vụ công tác quản lý chuyển giá, Bộ Tài chính cho rằng việc nộp báo cáo lợi nhuận liên quốc gia của các công ty mẹ tối cao đã được ba nước thành viên BEPS thống nhất áp dụng trong chính sách quản lý và hướng tới cơ chế trao đổi thông tin tự động trong giai đoạn 2019–2020.

Vì vậy, Bộ Tài chính thực hiện sửa đổi, bổ sung quy định về kê khai báo cáo lợi nhuận liên quốc gia phù hợp cam kết quốc tế tại các diễn đàn BEPS mà Việt Nam là thành viên (Diễn đàn cam kết chung IF; trao đổi thông tin toàn cầu GF).

Riêng về quy định đối với cơ sở dữ liệu thương mại sử dụng trong kê khai, quản lý xác định giá giao dịch liên kết, Bộ Tài chính sẽ thực hiện bổ sung thêm quy định cơ sở dữ liệu thương mại trên cơ sở kế thừa kinh nghiệm và kết quả quản lý chuyển giá của các quốc gia tiên tiến trên thế giới và tổng kết thực tiễn áp dụng quản lý thuế đối với DN có giao dịch liên kết tại Việt Nam.

Bộ Tài chính cũng bổ sung thêm một số ngoại lệ như các giao dịch vay, cho vay của các dự án công ích, xã hội, dự án mục tiêu, trọng điểm thuộc thẩm quyền quyết định của Quốc hội và Chính phủ. Tuy nhiên, các chuyên gia cho rằng, nếu chỉ nâng trần chi phí lãi vay cho một số đối tượng DN trong nước, sẽ tạo ra tình trạng phân biệt đối xử, không bình đẳng giữa DN trong nước và nước ngoài.

Nâng cao hiệu quả công tác chống chuyển giá

Theo Bộ Tài chính, Nghị định số 20/2017/NĐ-CP của Chính phủ quy định về quản lý thuế đối với DN có giao dịch liên kết đến nay đã được thực hiện hơn 3 năm. Suốt thời gian đó, Nghị định 20 đã mang lại những kết quả nhất định trong công tác đấu tranh chống chuyển giá, nguồn thu từ chi phí lãi vay.

Từ đó không chỉ đóng góp trực tiếp vào số thu ngân sách nhà nước mà còn phục vụ mục tiêu quan trọng hơn là chốt chặn, ngăn ngừa triệt để lợi nhuận thu được sau đấu tranh chống chuyển giá bị các DN vô hiệu hóa thông qua công cụ lãi vay do thu nhập chịu thuế của đơn vị sẽ được tính các khoản doanh thu - chi phí tài chính (bao gồm lãi vay) và các khoản thu nhập - chi phí khác trước khi tính thuế thu nhập DN.

Tuy nhiên, nội dung quy định về khống chế chi phí lãi vay trong Nghị định 20 lần đầu áp dụng nên không tránh khỏi những khó khăn trong quá trình thực hiện. Để tháo gỡ khó khăn, vướng mắc cho cácDN, thực hiện ý kiến chỉ đạo của Thủ tướng Chính phủ, Bộ Tài chính đã trình Chính phủ sửa đổi điều chỉnh tỷ lệ khống chế chi phí lãi vay sau khi cho trừ lãi tiền cho vay và nâng ngưỡng khống chế từ 20% lên 30%.

Bên cạnh đó, quy định rõ về chi phí lãi vay thuần (lãi vay trừ lãi tiền gửi và lãi cho vay); quy định một số trường hợp ngoại trừ không áp dụng khống chế chi phí lãi vay.

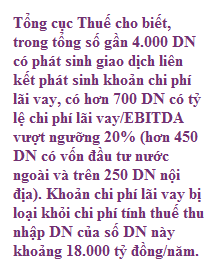

Cụ thể, theo quy định tại Khoản 3, Điều 8 của Nghị định số 20/2017/NĐ-CP về quản lý thuế đối với DN có giao dịch liên kết quy định: “Tổng chi phí lãi vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập DN không vượt quá 20% của tổng lợi nhuận thuần từ hoạt động kinh doanh cộng với chi phí lãi vay, chi phí khấu hao (Ebitda) trong kỳ của người nộp thuế”.

Có nghĩa là nếu chi phí lãi vay vượt mức 20% tổng lợi nhuận thuần của DN thì khoản vượt đó không được tính vào chi phí hoạt động của DN. Nội dung này đang gây ra thiệt hại đối với nguồn thu và năng lực cạnh tranh của DN có giao dịch liên kết, nhất là các lĩnh vực cần đầu tư vốn lớn như bất động sản, công nghệ cao, chứng khoán.

Theo Bộ Tài chính, mức khống chế chi phí lãi vay tại Nghị định số 20/2017/NĐ-CP là 20% thực chất là mức trung bình trong biên độ 10% – 30% theo khuyến nghị của Tổ chức Hợp tác và phát triển kinh tế (OECD) và đánh giá của Ngân hàng thế giới.

Tuy nhiên, đối với điều kiện của Việt Nam, do mới áp dụng quy định nên đã tạo ra phản ứng của các DN, vì vậy cần nghiên cứu để quy định tỷ lệ khống chế phù hợp hơn. Hơn nữa, về phạm vi áp dụng, quy định khống chế chi phí lãi vay đối với các trường hợp như vay ODA, vay ưu đãi nước ngoài mà Chính phủ vay về cho vay lại, vay thực hiện chính sách phúc lợi xã hội nên xem xét ngoại trừ để đảm bảo thực hiện các mục tiêu chính sách của Nhà nước.

Với việc bổ sung những nội dung cần thiết, luật hoá một số nguyên tắc cơ bản nhằm tăng cường quản lý thuế với DN có giao dịch liên kết, Nghị định được cộng đồng đánh giá rất cao, kỳ vọng tạo hành lang pháp lý vững chắc cho công tác “chống chuyển giá”. Bộ Tài chính trình Chính phủ cho phép áp dụng quy định ngay trong kỳ tính thuế năm 2019.

Trích nguồn

Việt Dũng